Alexander Vasiljev-Muller Dr.econ(PhD)

Publisher

| Главная » Статьи » Law-Preservation-labour / "Все богатство из Труда"(Библия) по Закону Сохранения Труда |

Валовой национальный продукт (ВНП), основной показатель экономического состояния общества, представляет собой рыночную стоимость всех конечных товаров и услуг, произведенных в течение года. Под конечными продуктами понимаются товары и услуги, которые покупаются для конечного пользования, а не для перепродажи или дальнейшей обработки или переработки. Сделки, включающие промежуточные продукты, с другой стороны, относятся к покупкам товаров и услуг для дальнейшей обработки или переработки либо для перепродажи. В ВНП включаются продажи конечных продуктов, но из него исключаются продажи промежуточных продуктов, потому что в стоимость конечных продуктов уже входят все имевшие место промежуточные сделки. Отдельный учет промежуточных продуктов означал бы двойной счет и завышенную оценку ВНП. Предположим, например, что процесс производства шерстяного костюма, до того как он попадет в руки конечного потребителя, включает пять стадий (см. таблицу 2-1). На каждой стадии разница между тем, что фирма заплатила за продукт, и тем, что она получает от его продажи, выплачивается в виде заработной платы, рентных платежей, процента и прибылей в обмен за ресурсы, используемые данной фирмой в процессе производства и обращения костюма. Чтобы при расчете национального дохода избежать двойного счета, необходимо тщательно следить, чтобы в него включалась только добавленная стоимость, созданная каждой фирмой. Добавленная стоимость есть рыночная цена объема продукции, произведенной фирмой, за вычетом стоимости потребленных сырья и материалов, приобретенных ею у поставщиков. Сложив добавленную стоимость, созданную всеми пятью фирмами, в таблице 2-1, можно точно подсчитать стоимость костюма. Точно так же, подсчитывая и суммируя добавленные стоимости, созданные всеми фирмами в экономике, можно определить ВНП, то есть рыночную стоимость общего выпуска. Промежуточные товары, непроизводственные сделки и продажи подержанных товаров исключаются при подсчете ВНП. К непроизводственным сделкам относятся государственные и частные пособия и субсидии, получатели которых не вносят в ответ на эти выплаты какого-либо вклада в создание текущего объема производства, а также сделки с ценными бумагами, то есть купля-продажа акций и облигаций. ВНП может быть рассчитан путем сложения совокупных расходов, необходимых для производства всей конечной продукции, либо путем сложения доходов, полученных от производства данного объема продукции. Таблица 2-1. Добавленная стоимость при пятистадийном производственном процессе (гипотетические данные).

По расходам ВНП определяется как сумма потребительских расходов на товары и услуги (С), валовых инвестиций компаний (Ig), государственных закупок товаров и услуг (G) и чистого экспорта (Хп); Более подробный анализ составляющих ВНП будет представлен в этой и последующих главах. Личные потребительские расходы включают расходы домашних хозяйств на предметы потребления длительного пользования (автомобили, холодильники, видеомагнитофоны и т.п.), на товары текущего потребления (хлеб, молоко, пиво, сигареты, рубашки, зубную пасту и пр.), а также потребительские расходы на услуги (юристов, врачей, механиков, парикмахеров) . Валовые инвестиции компаний включают три основных компонента: 1) все конечные покупки машин, оборудования и станков предпринимателями; 2) все строительство и 3) изменение запасов. Валовые инвестиции подразделяются на инвестиции на замещение выбытия капитала (необходимые для поддержания накопленного страной капитала на существующем уровне) и чистые инвестиции (чистый прирост объема накопленного капитала). Положительные чистые инвестиции характерны для растущей экономики, в то время как отрицательные чистые инвестиции — для экономики со снижающейся деловой активностью. ВНП по доходу, или по распределению, рассчитывается как сумма заработной платы наемных работников, рентных платежей, процента, дохода от собственности, подоходного налога с корпораций, дивидендов, нераспределенных прибылей корпораций и двух не связанных с доходами платежей (отчислений на возмещение потребленного капитала и косвенных налогов с корпораций). ВНП как измеритель валового объема производства имеет один очень важный недостаток: в нем заложена тенденция к приукрашиванию картины текущего годового производства. Это происходит потому, что он не предусматривает вычета той части годового производства, которая необходима для того, чтобы заместить инвестиционные товары, использованные в производстве в данном году. В американской системе составления национальных счетов определяется показатель чистого национального продукта (ЧНП) путем вычета из ВНП отчислений на потребление капитала, которые служат измерителем объема замещающих инвестиций, или объема капитала, потребленного в ходе производства текущего года в виде амортизационных расходов. Итак, чистый национальный продукт (ЧНП) представляет собой валовой национальный продукт (ВНП), скорректированный на сумму амортизационных отчислений. Национальный доход есть совокупный доход, заработанный поставщиками ресурсов; он рассчитывается путем вычета из ЧНП косвенных налогов на бизнес. Личный доход представляет собой совокупный доход, выплачиваемый индивидам и семьям до выплаты налогов с граждан. Переходя от национального дохода как измерителя заработанного дохода к личному доходу как показателю дохода, фактически полученного, необходимо вычесть из национального дохода такие три вида доходов, которые заработаны, но не получены (взносы на социальное страхование, налоги на прибыль корпораций и нераспределенные прибыли корпораций) , а также прибавить доходы, полученные, но не являющиеся результатом текущей трудовой деятельности (трансфертные платежи). Трансфертные платежи состоят из таких видов платежей, как:1) выплаты по страхованию по старости и от несчастных случаев, а также пособия по безработице, основанные на социальных программах; 2) выплаты по вспомоществованию; 3) разнообразные выплаты ветеранам, например субсидии на образование и пособия по нетрудоспособности; 4) выплаты частных пенсий и пособий по безработице и вспомоществованию; 5) процентные платежи, выплачиваемые правительством и потребителями. Доход после уплаты налогов есть личный доход за вычетом налогов с граждан. С помощью дохода после уплаты налогов измеряется величина доходов семей и индивидов, имеющихся в их распоряжении для потребления и сбережений. Индивидуальные налоги состоят из личных подоходных налогов, налогов на личное имущество и налогов на наследство, среди которых ведущая роль принадлежит первому виду налога. Итоги приведенного анализа представлены в таблице 3-2. Таблица 2-2. Соотношения между валовым национальным продуктом, национальным доходом, личным доходом и доходом после уплаты налогов в

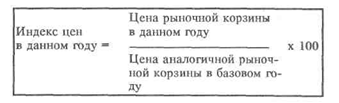

Стоимость объемов производства разных лет (валовых национальных продуктов) может быть сопоставима только в том случае, если стоимость денежной единицы не изменяется. Уровень цен выражается в виде индекса. Индекс цен является измерителем соотношения между совокупной ценой определенного набора товаров и услуг, называемых «рыночной корзиной», для данного временного периода и совокупной ценой идентичной либо сходной группы товаров и услуг в базовом периоде. Указанный ориентир, или начальный уровень, называется «базовым годом». В виде формулы это выглядит так:

Согласно принятой практике, отношение цен данного года и базового года умножается на 100. Индекс цен ВНП, или дефлятор ВНП, включает не только цены потребительских товаров и услуг, но также цены инвестиционных товаров, товаров, покупаемых правительством, а также товаров и услуг, купленных и проданных на мировом рынке. По этой причине дефлятор ВНП представляет собой индекс цен, связанный с корректировкой денежного, или номинального, объема ВНП с учетом изменения цен. Номинальный ВНП отражает объем производства, выраженный в ценах, существующих на момент времени, когда этот объем был произведен. Индекс цен для базового года всегда будет равен 100, т.к. в этом случае «данный год» и «базовый год» совпадают. Например, чтобы рассчитать индекс цен ВНП для Примем 1982 год за базовый. Например, если цены на продукцию Если рассчитываются индексы цен ВНП для каждого года из ряда лет, то это позволяет провести сравнительный анализ уровней указанных индексов. Первый пример. Если индексы цен 1990 и 1982 гг. равняются соответственно 128 и 100, то мы можем сказать, что уровень цен за период между указанными годами увеличился на 28% (128 — 100/100). Второй пример. Если, как следует из нашего предыдущего примера, индекс цен для С помощью индекса цен ВНП можно сравнить цену объема производства каждого данного года с ценой аналогичного объема производства при ценах в базовом году. Набор индексов цен для различных лет позволяет нам сравнивать уровни цен в различные годы. Повышение индекса цен ВНП в данном году по сравнению с предыдущим годом указывает на инфляцию. Инфляция и дефляция усложняют подсчет валового национального продукта, поскольку ВНП представляет собой денежный, временной и количественный показатель. Например, затруднительно прямо ответить на вопрос, вызван ли 4-процентный рост ВНП увеличением на 4% объема производства при нулевой инфляции, либо он вызван 4-процентной инфляцией при неизменном объеме производства, либо каким-либо иным сочетанием изменений объема производства и уровня цен (например, 2-процентным ростом производства и 2-процентной инфляцией). Проблема заключается в том, чтобы скорректировать денежный (временной, количественный) показатель таким образом, чтобы он в точности отражал изменения физического объема, или количества единиц, продукции, а не колебания цен. Показатель ВНП, который отражает текущие цены, то есть такой показатель, который не скорректирован с учетом уровня цен, иначе называется нескорректированный, выраженный в долларах по текущему курсу, денежный, или номинальный ВНП. Аналогичным образом показатель ВНП, скорректированный с учетом инфляции (то есть повышения цен) или дефляции (то есть понижения цен), представляет собой скорректированный, выраженный в долларах по неизменному курсу, или реальный ВНП.

Наиболее простым и прямым методом дефлирования либо инфлирования номинального ВНП данного года является деление номинального ВНП на индекс цен в десятичной форме. Это дает такой же результат, как и более сложная процедура деления номинального ВНП на соответствующий индекс и умножения полученного частного на 100. В форме уравнения это можно записать следующим образом:

Подводя итоги, можно сказать, что с помощью показателя реального ВНП измеряется стоимость общего объема производства в разные годы при предположении о неизменном уровне цен начиная с базового года и на протяжении всего рассмотренного периода. Таким образом, реальный ВНП показывает рыночную стоимость объема продукции каждого года, измеренную в постоянных ценах, то есть в долларах, которые имеют ту же цену, или покупательную способность, как и в базовом году. Реальный ВНП является более точной по сравнению с номинальным ВНП характеристикой функционирования экономики. Таблица 3-3 иллюстрирует основанный на реальных данных процесс инфлирования и дефлирования. Источник: http://www.azov-academy.ucoz.org/publ/informacionnoe_obespechenie_distancionnogo_obuchenija/makroeh | |||||||||||||||||||||||||||||||||||||||||||||||||||||

Категория: Law-Preservation-labour / "Все богатство из Труда"(Библия) по Закону Сохранения Труда | Добавил: Vasiljev (2009-09-29)

| Автор: Vasiljev Alexander

| |||||||||||||||||||||||||||||||||||||||||||||||||||||

| Просмотров: 2131 | Рейтинг: 5.0/1 | | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| Всего комментариев: 0 | |

Форма входа |

|---|

Категории раздела | |||||||

|---|---|---|---|---|---|---|---|

|

Поиск |

|---|

Наш опрос |

|---|

Статистика |

|---|

Онлайн всего: 1 Гостей: 1 Пользователей: 0 |

Друзья сайта |

|---|

|

|